Prognozy

Według najnowszych analiz BloombergNEF i Goldman Sachs Research (ta ostatnia z października tego roku), ceny akumulatorów trakcyjnych do pojazdów elektrycznych spadają w szybszym tempie, niż wcześniej przewidywano. To zjawisko przyspiesza zbliżenie kosztów produkcji elektryków do poziomu aut spalinowych, co może znacząco wpłynąć na rynek motoryzacyjny i energetyczny w nadchodzących latach – zauważają analitycy obu firm.

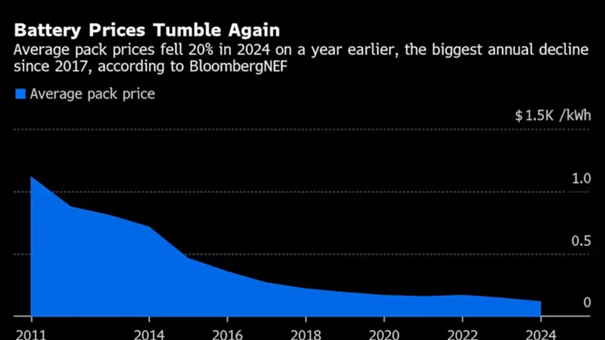

Największy spadek cen od 2017 roku

BloombergNEF informuje, że średnia cena akumulatorów litowo-jonowych w 2024 roku wyniosła 115 USD/kWh, co oznacza spadek o 20% w porównaniu z rokiem poprzednim. Jest to największa roczna korekta in minus od 2017 roku. Eksperci zwracają uwagę, że powodem takiego scenariusza są z kolei nadwyżki… produkcyjne – spadki cen metali i komponentów, a także rosnąca popularność tańszych technologii, takich jak akumulatory litowo-żelazowo-fosforanowe (LFP).

Perspektywa spadku poniżej 100 USD/kWh

Według BloombergNEF, średnie ceny akumulatorów spadną jeszcze poniżej kluczowego poziomu 100 USD/kWh już w 2026 roku, osiągając wtedy parytet cenowy z pojazdami spalinowymi. Prognozy długoterminowe zakładają dalszą deprecjację do 69 USD/kWh w 2030 roku.

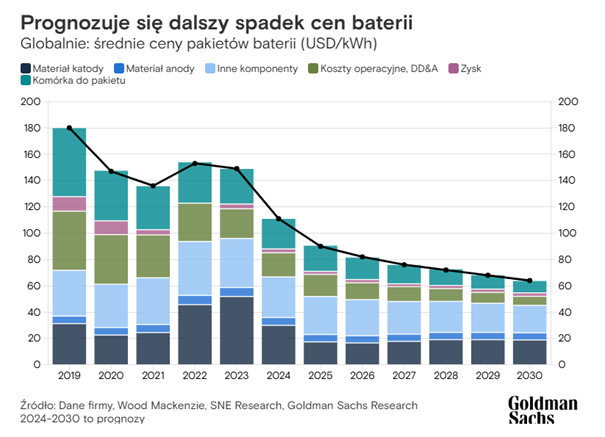

Podobne przewidywania przedstawił Goldman Sachs Research, wskazując, że ceny akumulatorów zmniejszyły się z 153 USD/kWh w 2022 roku do 149 USD/kWh w 2023 roku. Do końca 2024 roku prognozowany jest dalszy spadek do 111 USD/kWh, a w 2026 roku – do poziomu 80 USD/kWh. Przy tej cenie pojazdy elektryczne w USA mogłyby osiągnąć pełen parytet kosztów posiadania z samochodami spalinowymi, nawet bez subsydiów – zauważa Goldman Sachs.

Czynniki wpływające na spadki cen

Zdaniem obu firm, kluczowe czynniki przyczyniające się do obniżenia cen to postęp technologiczny, w tym zwiększenie gęstości energii w akumulatorach oraz spadek cen tzw. zielonych metali, takich jak lit i nikiel. Nie bez związku ze sprawą, jest także rosnąca skala produkcji akumulatorów w Chinach, które według BloombergNEF mogą zaspokoić 92% globalnego zapotrzebowania w 2024 roku (1,2 TWh). Z kolei nadwyżka podaży zmusza mniejszych producentów do obniżania cen w celu utrzymania konkurencyjności.

Wyzwania i niepewność

Chociaż perspektywy są optymistyczne, analitycy ostrzegają przed potencjalnymi zagrożeniami. Geopolityczne napięcia oraz zmiany w politykach subsydiowania mogą wpływać na tempo adopcji pojazdów elektrycznych. Na przykład w Europie, wcześniejsze niż zakładano, redukcje się dotacje, m.in. we Francji i Niemczech, co może spowolnić transformację rynku EV.

Oczywiście dynamiczny spadek cen akumulatorów może przyspieszyć globalną popularyzację pojazdów elektrycznych, zmieniając krajobraz rynku motoryzacyjnego. Zarówno BloombergNEF, jak i Goldman Sachs Research przewidują, że ceny akumulatorów zbliżają się do punktu, w którym EV staną się dostępne kosztowo dla szerszego grona konsumentów, a ich udział w rynku będzie szybko rosnąć w nadchodzących latach.

OW